Els darrers dies s’han donat a conèixer noves dades que mostren la dependència enorme de les productores audiovisuals catalanes respecte als encàrrecs de la Corporació Catalana de Mitjans Audiovisuals (Crónica Global, de 15 de desembre). Malgrat que es tracta d’una informació limitada a l’import del volum de contractació de la CCMA, és prou conegut que moltes de les productores tenen en l’operador públic el client principal, i de vegades l’únic. Afortunadament, el sector compta també amb empreses que han obert el ventall i produeixen per a altres televisions o corporacions audiovisuals, però també és cert que són pràcticament inexistents les productores catalanes que han entrat al ball de fusions i integracions en grups empresarials d’escala europea o amb projecció internacional. Les que ho van fer, com Gestmusic o Diagonal TV entre les més destacades, ja fa temps que van fer el pas. I aquesta situació és preocupant a la vista del que està passant en la dinàmica del mercat internacional, de la perspectiva dels efectes de la política de Mercat Únic Digital que empeny la Comissió Europea, i de la situació del mercat audiovisual català i espanyol. Aquest article persegueix situar i contextualitzar els esdeveniments recents des de la perspectiva del “nou ordre audiovisual mundial” que s’està configurant.

Una de les batalles més importants en l’establiment d’aquest nou ordre audiovisual l’estan duent a terme des dels Estats Units aparentment Netflix i Amazon, però té més jugadors en dansa. Si a primers de 2016 Netflix destapava una carta amb l’anunci de proposar el seu servei de VOD per subscripció a la pràctica totalitat del món, l’any es tanca amb l’expansió del servei equivalent d’Amazon per 200 països. Una i altra semblen seguir el mateix objectiu: construir uns catàlegs nacionals/estatals inicialment pobres, molt pobres, amb la promesa d’anar-los ampliant amb un assortit de continguts reciclats sobretot del mercat local i de les produccions del circuit internacional de què tenen drets, i sobretot basant el màrqueting en la proposta de producció original d’unes quantes sèries, i aviat també programes.

Aquesta segona és, de fet, la raó tractora de l’expansió internacional, i explica també l’interès per entrar en la producció als diferents països amb comptagotes: necessiten introduir economies d’escala per poder fer viables comercialment les inversions que estan fent en la producció audiovisual original, distintiva i que ha de justificar la consolidació del servei de vídeo per subscripció com a alternativa i/o complement de la televisió tradicional. Només escalant en el mercat internacional poden amortitzar pressupostos de producció de sèries made in USA més elevats que els de les empreses televisives vinculades a les majors (que ja fa anys que venen la seva producció per tot el món), ja que el mercat de SVOD dels Estats Units comença a mostrar signes que està arribant a la saturació. Injectar alguns milions de dòlars a la producció en alguns –no tots– països amb socis locals i sovint amb acord amb televisions locals (el cas d’aquí), sense cap pla de continuïtat signat i rubricat que garanteixi la bondat de la seva acció cap a l’audiovisual nacional, si a més busquen esquivar les regulacions dels països més proteccionistes, com França, no facilita que modifiquem els temors. Encara que el ciutadà es beneficia de l’augment de l’oferta i la producció ha vist arribar nous possibles clients. El que hem de veure és si això va en detriment dels diners que aquest ciutadà fins ara invertia en altres serveis d’accés a l’audiovisual (sales, televisió de pagament, VOD autòcton) o de debò augmenta la seva despesa de cinema i televisió.

La segona gran raó de l’estratègia de Netflix i Amazon té a veure amb la competència dels agents tradicionals del cinema i la televisió dels Estats Units. Les grans cadenes i les majors afronten el repte de la desaparició del mercat del vídeo (DVD i Blu-ray), que ja ha entrat en la fase terminal, i l’inici de la davallada dels serveis de pagament per consum (amb iTunes al capdavant). Aquest circuit de distribució representa una part encara molt important dels ingressos de les grans productores-distribuïdores, als quals durant anys van contribuir Netflix i Amazon, que amb l’aposta per la distribució de producció original passen de ser col·laboradors a rivals. Davant d’aquesta situació –i per reduir la pirateria, molt estesa als Estats Units també– la indústria tradicional busca desesperadament solucions: entre elles, les propostes d’Universal i Warner per retallar encara més la durada de la finestra d’exclusivitat de distribució a les sales o de fer-la compatible amb un VOD prèmium a preu d’entrada de sala en les primeres setmanes. També ho són la del servei Disney Movies Anywhere per portar el seu cinema a les cases directament i, és clar, els serveis OTT de les empreses televisives per dur sense intermediaris els continguts a tot tipus de pantalla, començant per HBO, acabat d’arribar a l’Estat espanyol per augmentar modestament la relació de països amb què el canal de Time Warner s’enfronta als nous distribuïdors globals.

Mirant els Estats Units, cal tenir en compte dues estratègies més. Una, l’ampliació de la presència a Europa (i a l’Amèrica Llatina) per la compra de xarxes de comunicació per cable (que els donen capacitat de negociació per incloure els nous SVOD globals dins la seva oferta, com han fet inicialment aquests amb els operadors de telecomunicacions a Espanya), però també d’operadors de canals de televisió i drets esportius, amb Discovery i Liberty al capdavant. Les darreres novetats en aquesta dinàmica han estat l’acord de compra per part de 21st Century Fox de la plataforma Sky unificada (Regne Unit, Alemanya i Itàlia), tot dins els dominis de Rupert Murdoch, que caldrà veure si les autoritats britàniques autoritzen, i la notícia que Liberty Global no pensa augmentar la seva presència del 9,9% en el capital de la líder ITV, el principal operador de televisió gratuïta del Regne Unit.

Una altra estratègia des dels Estats Units que cal recollir aquí fa referència al procés de reducció del mapa de jugadors, tradicionals i alguns dels més veterans agents tecnològics. Els darrers temps s’ha produït l’adquisició de Dreamworks per part de Comcast-NBCU, líder de la provisió de xarxes de cable i internet i propietari de l’NBC i dels estudis Universal, a la vegada que li fou negada la fusió amb la xarxa rival Time Warner Cable. Però al mateix temps, una altra gran companyia, AT&T, després de comprar la distribuïdora de televisió per satèl·lit DirecTV acaba d’obrir el servei OTT d’aquesta plataforma per fer-lo accessible a totes les pantalles. Això, mentre espera l’autorització (difícil) per comprar el grup Time Warner, que a principis de segle era l’empresa de continguts número u del món.

Entre els propers esdeveniments possibles als Estats Units –amb un efecte innegable en la indústria global– hi ha sobretot les especulacions sobre el futur de Netflix. Ningú pot negar la magnífica feina que han fet per estendre’s internacionalment, per generar la idea tan acceptada que és l’empresa que ha trencat l’status quo de la indústria, i per identificar el seu nom propi amb una gamma de serveis innovadora, el VOD per subscripció, fins al punt que arreu s’usen expressions del tipus “el Netflix nacional” per identificar agents emergents. Però la feina feta per Netflix té el seu punt flac: la inversió que ha realitzat és immensa i el rendiment econòmic molt baix, com és propi del seu model de negoci. Això fa que permanentment estigui en boca dels analistes la possibilitat que acabi en mans dels grans gegants audiovisuals, donant noves ales als tradicionals (Disney surt a totes les travesses) per afrontar els reptes de la nova gamma de serveis, o als nous tradicionals com Apple (davant la davallada d’iTunes), Amazon (eliminaria el competidor) o Google, per ampliar el seu abast audiovisual.

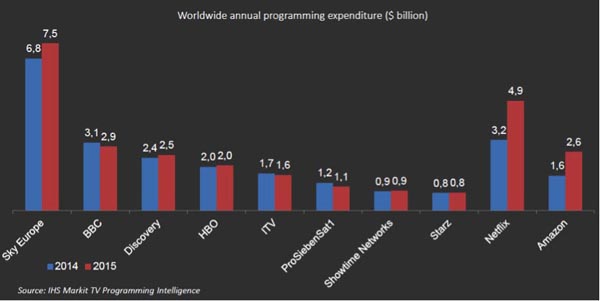

El gràfic 1 (extret d’un informe d’IHS Markit presentat al MIPCOM/MIPTV de Canes) il·lustra l’abast de la despesa en continguts entre els gegants audiovisuals dels Estats Units i Europa. Només Sky ofereix una xifra més elevada que els dos grans protagonistes del SVOD, i això és degut al cost del catàleg de drets esportius que té contractats. Als Estats Units, aquests drets estan molt repartits entre els actors tradicionals de la televisió, i Netflix ve insistint que no pretén competir en aquest terreny. Amb uns ingressos que al final de 2016 se situaran entre 8.500 i 9.000 milions de dòlars, implicaria un risc molt elevat.

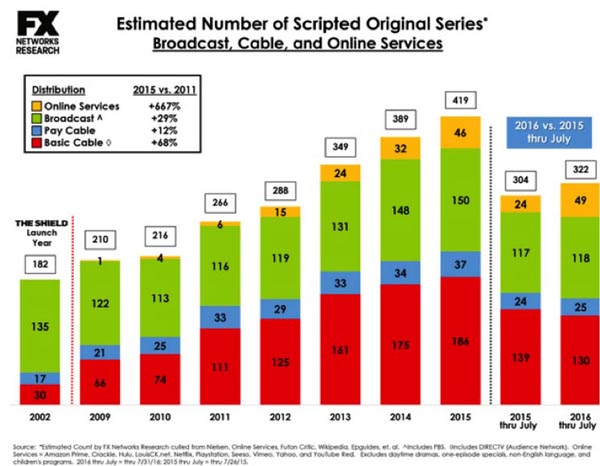

Una altra cara del nou escenari de competència queda il·lustrada en el gràfic 2. Un estudi periòdic d’FX Network Research monitoritza l’espectacular augment que hi ha hagut en la distribució de sèries originals als Estats Units entre tots els tipus de serveis. En el gràfic es pot veure el creixent protagonisme de les plataformes en línia, i com les networks tradicionals resisteixen augmentant al seu torn l’oferta.

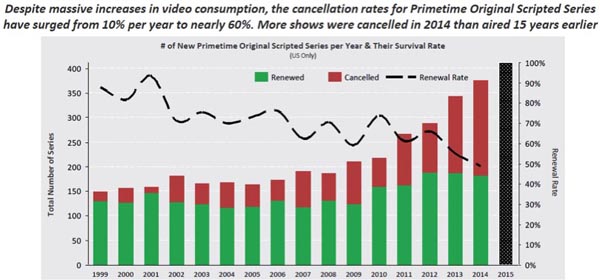

El tercer gràfic mostra, d’alguna manera, els efectes d’aquesta competència exacerbada sobre el mercat. Elaborat per Redef sobre les dades de l’estudi anterior, permet veure que l’increment de l’oferta de noves sèries originals ha anat acompanyat d’un augment encara més gran de la proporció de sèries que es cancel·len, fins a prop del 60% en l’últim exercici anual estudiat (2014), i no sembla que hi hagi indicis que s’hagi invertit la tendència en els dos darrers anys. La indústria dels Estats Units pot fer front a aquest estat de coses, perquè la seva estructura li ho permet, i no hi ha dubtes que Amazon pot aguantar perfectament (per a l’ampliació al mercat mundial, portaveus de l’empresa parlen sense més definició que caldrà una despesa suplementària de 1.000 o 2.000 milions en continguts i drets). En el cas de Netflix, no hi ha seguretats que pugui resistir, tot i els anuncis que doblarà la producció de sèries originals per al 2017 i que farà una vintena d’altres continguts d’entreteniment, tot per un valor superior als 6.000 milions.

Mirada a Europa, i a Catalunya

La potència del sector audiovisual dels Estats Units és més abassegadora que mai sobre el vell continent, i la indústria de cadascun dels països s’adapta a l’escenari que s’està dibuixant com pot, amb més o menys recursos. Els darrers temps, a allò que he indicat més amunt cal afegir-hi que les grans corporacions tradicionals estan també ocupant espais en l’oferta de la TDT gratuïta, ja sigui amb el lloguer de canals o alimentant-ne la programació, com passa a l’Estat espanyol, ja que la multiplicació de l’oferta gratuïta fa inviables programacions de 24 hores si no és amb continguts escalables internacionalment, i això només és a l’abast d’aquelles corporacions.

Des d’Europa, la rèplica al ball dels gegants dels Estats Units l’està fent en aquestes darreres setmanes el grup francès Vivendi. Des que Vincent Bolloré va aconseguir situar-se al capdamunt del grup, no ha deixat de fer moviments en direccions múltiples per a redreçar-lo, castigat com està pel degoteig incessable d’abonats a la perla, Canal Plus. La filial Groupe Canal Plus té uns rivals molt potents en la competència de serveis audiovisuals per part dels operadors de telecomunicacions, per l’esforç de beIn Sports i a poc a poc de Netflix en el segon any de presència al país. Però si durant un temps Bolloré va parlar de crear un competidor SVOD paneuropeu a partir de Canal Plus –i el seu servei online– i les aliances internacionals que volia establir, ara tot sembla capgirat. Pot perdre la seva ensenya a França, i s’ha enemistat amb Berlusconi, ja que després de la ruptura de les negociacions per intercanviar accions amb la filial de televisió de pagament de Mediaset, de la nit al dia acaba de comprar el 20% del capital de tot el grup italià i avisa que vol el 30% per retornar al seu somni europeu.

El mode de fer de Vivendi, que mesos enrere va entrar també en l’aliança de productores franco-italiana Banijay-Zodiac, amb derives en diversos països –inclosa Espanya– il·lustra també bé la fragilitat del sistema audiovisual privat europeu: amb l’amenaça de si Liberty augmenta la presència a ITV, de les accions de la Fox sobre Sky, i de les actuacions de pocs grups autòctons, Vivendi i Bertelsmann-RTL entre els més significatius, però també de què passarà amb una Mediapro pendent de reordenar el capital, ja que la sortida d’un dels accionistes (Torreal) obre la porta a l’entrada de nous socis, entre els quals l’agència Reuters diu que han mostrat interès pràcticament tots els grans noms europeus i fins i tot el gegant xinès Alibaba. També aquí cal situar altres iniciatives OTT amb voluntat europea: la de WuakiTV de la mà de Rakuten i la de la italiana ChiliTV, que a l’estiu va acollir entre els accionistes a Warner i Paramount i tot just ara ha acceptat l’entrada de Sony.

Tots ells són els candidats naturals a organitzar la resposta europea de la “televisió” als nous gegants audiovisuals dels Estats Units, i si pot ser amb la cooperació de les televisions públiques, si les autoritats de Brussel·les ho permeten. Iniciatives com l’anunciada per les britàniques ITV i BBC (el braç comercial) aquests dies per posar en marxa el servei BritBox als Estats Units per oferir els seus continguts en OTT no constitueixen la “gran solució” europea, si n’hi ha. Més encara en un sistema audiovisual en què es multipliquen les iniciatives clòniques per “reempaquetar” la comercialització dels continguts, a l’espera que el pas del temps reordeni el mapa, amb vencedors i vençuts, ja que previsiblement no hi ha lloc per a tots en el taulell de joc.

A la vista d’aquesta situació, les perspectives per a la indústria de producció de Catalunya són poc atractives, amb una televisió pública que no pot disposar del pressupost que necessita i uns grups privats espanyols que tenen clar que treballen per un mercat únic espanyol, amb centre a Madrid, i per recuperar el nivell de beneficis que les van convertir en les més rendibles de tot Europa. Més enllà només hi ha la possibilitat de creure que Telefónica-Movistar dinamitzarà el mercat ara que explica públicament que el seu producte estrella és la televisió, i creure també que l’aposta per esdevenir empreses integrades telecomunicacions + audiovisual dels operadors de telecomunicacions se sostindrà, almenys durant un temps. Sinó, l’alternativa és l’esperança salvadora dels netflix i amazons, que han contribuït a la inflació de la producció i la inestabilitat que mostren els gràfics. O bé buscar vies de competitivitat i sostenibilitat acceptant les limitacions raonables que comporten les dimensions del país i les característiques del sistema audiovisual propi de Catalunya.

Joan Maria Corbella. Professor de la Universitat Pompeu Fabra i director de l’Observatori de la Producció Audiovisual. Article publicat al blog de l’OPA.